揭秘超低价dy业务自助下单平台网站,如何轻松享受优惠?

超低价dy业务自助下单平台网站解析

一、平台概述

随着互联网的快速发展,短视频平台成为了人们日常生活中不可或缺的一部分。抖音(dy)作为国内领先的短视频平台,吸引了大量用户和商家。为了满足市场需求,越来越多的超低价dy业务自助下单平台网站应运而生。这些平台通过提供便捷的自助下单服务,帮助用户和商家实现高效、低成本的业务交易。

超低价dy业务自助下单平台网站通常具备以下特点:

- 价格优势:平台上的dy业务价格普遍低于市场价,为用户和商家节省成本。

- 操作便捷:用户只需简单几步即可完成下单,无需繁琐的流程。

- 服务全面:提供多种dy业务,如短视频制作、推广、数据分析等,满足不同用户需求。

二、平台优势分析

超低价dy业务自助下单平台网站之所以受到用户和商家的青睐,主要得益于以下优势:

1. 成本节约

通过平台,用户可以以更低的价格获得dy业务服务,有效降低运营成本。对于商家而言,平台提供的优惠价格有助于提高竞争力,吸引更多用户。

2. 时间效率

自助下单平台简化了业务流程,用户无需亲自与商家沟通,即可快速完成下单。这对于追求效率的用户来说,无疑是一个巨大的优势。

3. 专业服务

平台汇集了众多专业dy业务服务商,用户可以根据自己的需求选择合适的合作伙伴。这些服务商拥有丰富的经验和技术,能够为用户提供高质量的服务。

4. 数据支持

部分平台还提供数据分析服务,帮助用户了解自身业务的表现,为后续决策提供依据。

三、平台发展趋势

随着短视频行业的持续发展,超低价dy业务自助下单平台网站有望在未来呈现以下发展趋势:

1. 服务多样化

平台将不断拓展服务范围,满足用户在短视频制作、推广、运营等方面的多样化需求。

2. 技术创新

借助人工智能、大数据等技术,平台将进一步提升服务质量和效率,为用户提供更加个性化的服务。

3. 跨界合作

平台将与其他行业进行跨界合作,实现资源共享,为用户提供更加丰富的业务选择。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

于3月12日启动全球发售,预计将于3月18日定价,并于3月20日在港交所挂牌交易。本次发行价格上限为71.88港元/股,发行股数约为4600万股,对应最高发行规模为33.1亿港元。作为全球算力服务器PCB领域的头部企业,公司此番携近50%高折价、优质基石阵容登陆港股,自身兼具优质行业赛道优势与业绩增长韧性,而经营端的些许特征性风险,以及相较行业略显偏高的估值水平,也成为市场关注焦点,其估值与基本面的匹配性值得后续持续观察。

作为全球算力服务器PCB领域的核心头部企业,广合科技的行业地位稳居前列。以2022-2024年算力服务器PCB累计收入计,公司位列全球第三,累计收入达6.4亿美元,是国内算力PCB领域的重要参与者。依托AI行业2025年初以来的快速崛起,算力基础设施需求持续旺盛,公司股价迎来持续上行,不仅自2025年4月至今翻涨近3倍,更在港股IPO启动前的3月11日录得127.88元/股的历史盘中最高价,股价站上历史高位;即便近期受地缘政治因素影响大盘表现震荡,公司股价仍保持较强韧性,基本面支撑力度凸显。

从定价折让来看,广合科技港股发行价上限较其A股3月11日119.90元/股的收盘价折价约47.1%,较发行启动前124.10元/股的收盘价折价近49%,折让幅度显著。若定价前公司股价保持稳定,其或将成为2026年至今港股市场发行折扣最大的项目。

此次给出近50%的高折价,背后存在多重核心考量:其一,公司股价刚站上127.88元/股的历史盘中高位,且自2025年4月以来已翻近3倍,处于持续上行通道,叠加市场近期对AI行业泡沫的讨论升温,机构投资者对股价安全垫存在明确需求;其二,本次公司基石投资者阵容在同规模项目中表现突出,高吸引力的折价也是为了进一步吸引高质量投资者入场。

本次发行未设置超额配售权与发售量调整权,这一安排契合当前A to H上市的市场新趋势。不少企业主动放弃绿鞋,核心在于未设绿鞋的情况下,公司股票可于上市首日纳入港股通,南向资金带来的增量流动性,能够有效替代传统绿鞋机制的稳市作用。从近期案例来看,、、等未设绿鞋的A to H项目,上市首日均实现上涨,未出现破发情况,为广合科技本次上市提供了良好的市场参考。

基石投资层面,广合科技本次IPO成功吸引10家主体参与(合并口径),合计投资约1.9亿美元,占基础发行规模的44.9%,且参与机构均为具备市场知名度的专业财务投资者,投资者结构均衡且优质。

其中,瑞银环球资管、惠理、瀚亚投资、霸菱4家外资长线基金合计投资8500万美元,占基石投资总额的50%;源峰基金、景林两大中资私募基金合计投资6000万美元;大湾区基金、大家人寿、工银理财3家中资长线基金合计投资3500万美元;外资私募基金My Alpha投资1000万美元。相较于近期启动的其他A to H项目,公司未通过资源互换的方式引入产业投资者、地方政府资金及个人投资者,纯财务投资者的阵容配置,充分体现了资本市场对公司基本面的认可。

经营层面,公司存在一定的经营端特征,相关指标虽保持平稳,但仍显现出些许潜在风险。具体来看,2022-2024年及2025年前三季度,公司前五大客户收入占比分别为63.6%、65.6%、61.4%及59.3%,前五大供应商采购占比分别为53.7%、58.2%、63.1%及59.8%,均处于较高水平且保持相对稳定,存在一定的客户与供应商集中度依赖;同时,公司贸易应收款项及应收票据规模随营收增长同步攀升,2022-2024年末及2025年三季度末分别达7.05亿元、8.87亿元、12.93亿元及17.31亿元,尽管应收贸易款项周转天数连续多年稳定在102-103天,回款节奏未出现明显波动,但仍需关注后续账款回收及上下游合作的稳定性风险。

整体来看,广合科技基本面优势显著,财务端营收、利润双增且盈利指标持续优化。营收方面,2022-2024年公司营业收入分别为24.1亿元、26.8亿元和37.3亿元,三年复合增速达24.4%;受益于算力基础设施需求的强劲增长,2025年前三季度营收进一步达38.4亿元,同比增长43.1%,业绩增长势头迅猛。

利润端表现更为亮眼,2022-2024年归母净利润分别为2.8亿元、4.1亿元及6.8亿元,三年复合增速高达55.5%;2025年前三季度归母净利润录得1.8亿元,公司更预计2025年全年归母净利润将在9.8亿元-10.2亿元区间。

同时公司盈利水平稳步提升,毛利率从2022年的26.1%提升至2025年前三季度的34.8%,净利率也从2022年的11.6%增至2025年前三季度的18.7%,核心盈利指标均呈稳健上行态势。

但从估值维度分析,公司本次港股发行的估值水平却略显偏高,与A股可比公司相比存在一定溢价,而估值的合理性,恰恰是衡量标的投资价值的核心关键——无论企业基本面优劣,唯有估值处于合理区间,才能形成真正的投资价值。

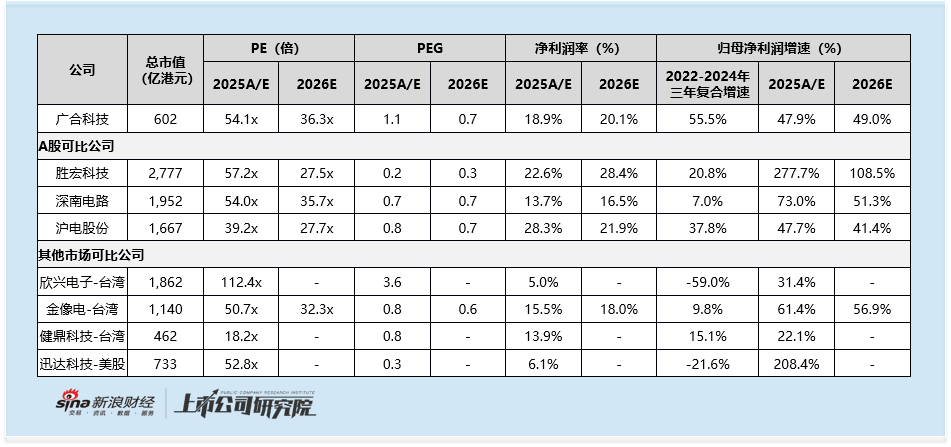

具体来看,广合科技本次发行市值对应2025年PE为54.1倍、2026年预测PE为36.3倍,2025年估值略高于A股可比公司平均水平,2026年预测估值更是位列A股可比公司首位。而从体量来看,A股可比公司在收入、净利润规模上均显著优于广合科技,公司估值溢价缺乏规模支撑。

从PEG估值角度,这一特征更为突出:公司2025年、2026年PEG分别为1.1、0.7,显著高于多数A股可比公司,核心原因在于其盈利增速并未形成差异化优势。对比来看,行业头部企业、的盈利增速均优于广合科技,对应PEG水平更低;仅增速略低于公司,其PEG也仍低于广合科技2025年水平。

更为关键的是,作为规模体量更小的企业,高增速本是其突破市场竞争、支撑估值的核心逻辑,但从行业预期来看,胜宏科技、深南电路等可比公司2026年盈利增速仍将维持高位,而广合科技增速未进一步拉开差距,这使得其在估值端的“增速溢价”支撑进一步弱化,加剧了当前估值偏高的问题。