又来到了续保的季节,瞅见账单上保费呈现上涨态势,好些老司机都愣住了,说道:“一整年都没出现事故,为何保费还涨了呢?”别着急去斥责保险公司心黑,先去翻翻你这一年的违章记录。在2026年车险定价规则全面完成升级之后,那些你压根没放在心上的闯红灯行为、超速行为,甚至是违停行为,或许才是保费悄悄上涨的真正原因。

车险保费由四大核心决定

商业车险保费并非向来为一口价,而是经由四个关键因素共同算出。其一为车型基础保费,豪车与普通家用车底价各异。其二是无赔款优待系数,即通常所说的不出险优惠。

另有两个因素,诸多车主皆不了解,其一为交通违法系数,其二是自主定价系数。前三项乃行业通用标准,全国统一施行,唯有自主定价系数由保险公司自行决定。早在2020年的车险综合改革里,交通违法便已被明确视作影响保费的关键变量。

闯红灯超速直接让保费上涨

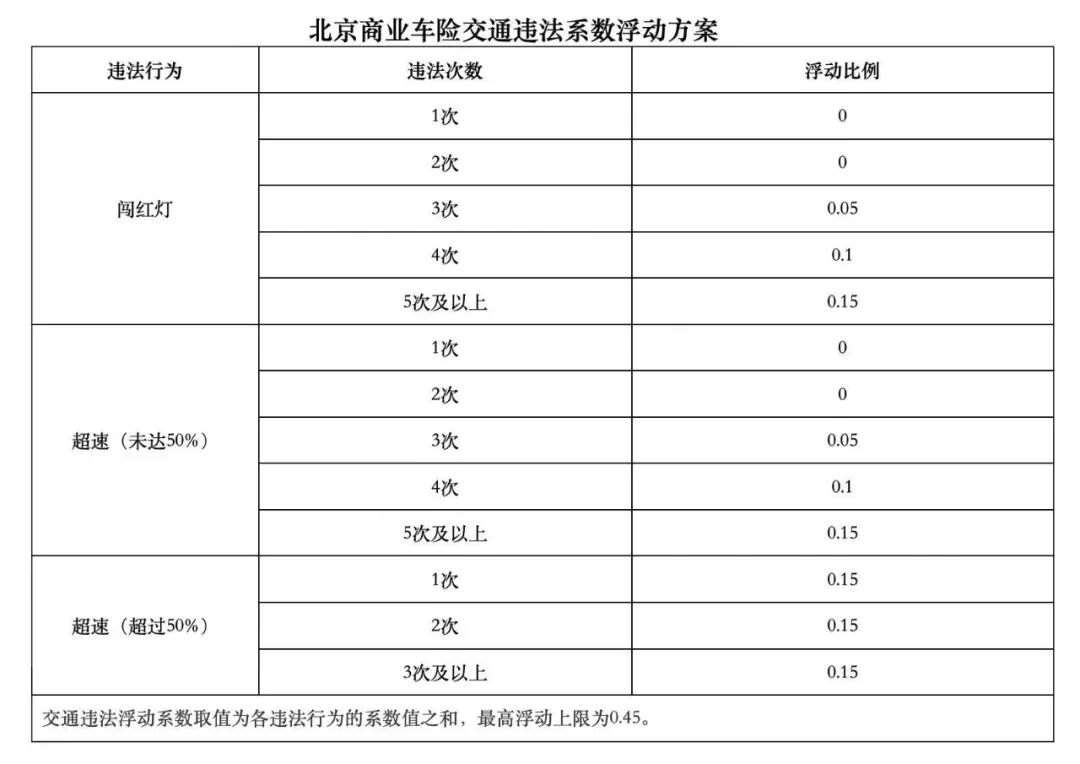

在北京的车主,可要格外留意了,虽说并非所有的违章行为都会对保费产生影响,然而,闯红灯以及超速这两项,那可是实实在在的雷区。倘若闯红灯的次数超过了3次,那么到了第二年,保费会直接向上浮动5%,要是达到了5次以及5次以上,保费就要上涨15%。对于超速而言,规则更为细致,当超速未达到50%的情况下,次数超过3次保费涨5%,达到5次及以上则涨15%。

那种超速超出百分之五十的极为严重的违章是最为厉害的,只要出现一次此种情况,保费便会径直跳跃式上涨百分之十五。这就意味着一旦有过一次飙车行为,极有可能致使你要多花费好几百元钱。北京的这一套规则自2020年起便开始施行,然而众多车主直至如今依旧不清楚自身保费被提高的真实缘由。

江苏上海深圳各有狠招

江苏省所制定的交通违法浮动方案,那可真像是达到了教科书的水准,他们呀,把违章行为划分成了从A到H总共10大类,其中闯红灯是属于A类之列的,一旦超过3次,费率就会往上浮动5%到15%,除了平常常见的超速超载情况之外,酒驾以及肇事逃逸这种严重的违法行为也被纳入其中了,而且呀,违章越是严重,保费上涨的幅度就越大。

上海的方案展现出精细化管理的特性,开车时打电话被纳入考核,违反让行规则被纳入考核,随意变道从而影响他人行车也被纳入考核。对上海车主而言最头疼的是,违停这种轻微违章也会对保费产生影响,有车主因一次符合“首违免罚”的违停情况,导致第二年保费上涨了将近一千元。

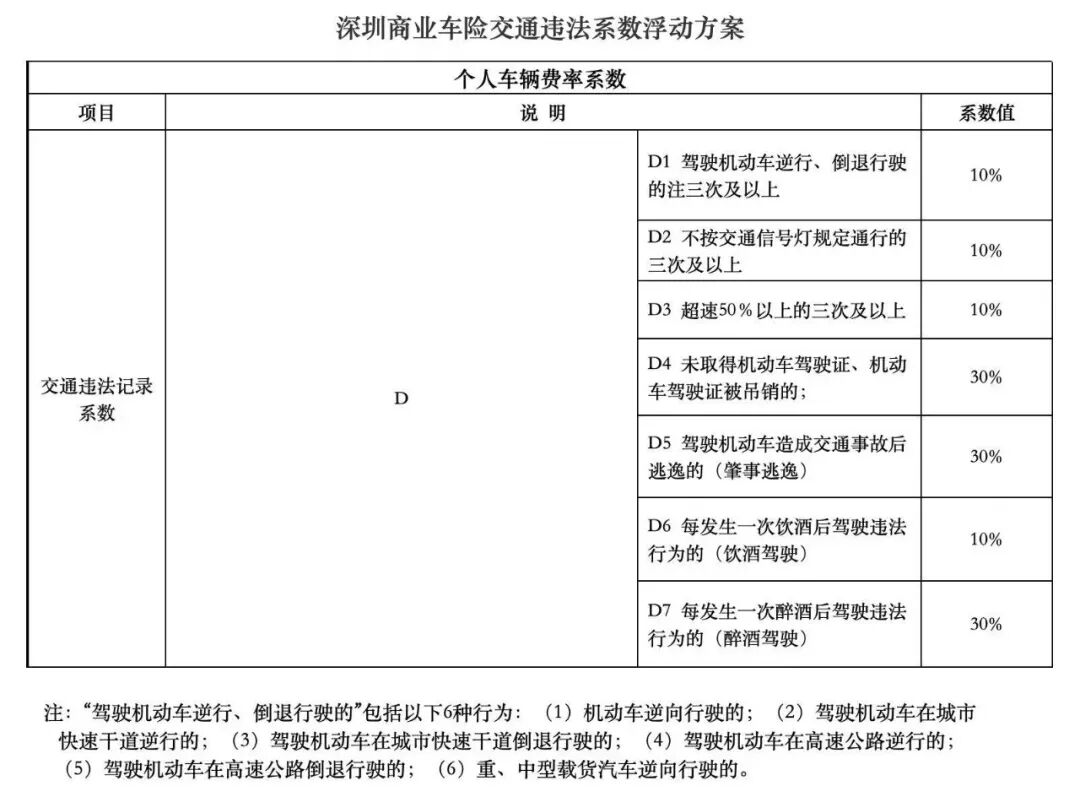

在深圳,尽管仅仅列举了7项违章情况,然而其处罚力度在全国范围内却是最为严厉的。像无证驾驶、肇事逃逸以及酒驾这类行为,保费会直接向上浮动30%,相较于其他地区而言高出了一倍。这是运用切实存在的经济手段,去告诫车主千万不要触碰严重违章的界限。

交强险也受违章影响更大

不少人觉得唯有商业险会考量违章情况,实则交强险同样会受到关联,并且对于酒驾的惩处格外严厉。湖北所制定的规定十分明晰,饮酒后驾驶普通机动车达一次,交强险便会上浮百分之十,而营运车辆则会上浮百分之十五。醉驾的惩处更为严苛,普通车辆会上浮百分之二十,营运车辆会上浮百分之三十,累计上浮幅度不会超过百分之六十。

重庆的规定大致也是如此,每一回饮酒驾车保费上浮百分之十五,每一次醉酒驾车保费上浮百分之三十。关键存在一个诸多人均不知晓的细节:酒驾是跟车而非跟人。换句话讲,哪怕是你把自己的车借给了友人,友人酒驾被查获,次年保费上浮的依旧是你。租赁公司尤其得留意这一点。

2026年车险定价更精细化

为何没出险保费却上涨了呢,是由于车险定价已经从以往的低价内卷状态回归到理性阶段了,部分地区自主定价系数的下限从0.65上调至0.85,即便你的无赔款优待系数存在优惠,一旦交通违法系数上涨,保费自然而然就会升高。

倒过来瞧,确实好司机能够享受到红利。连续3年没有出险,无赔款优待系数会降到0.5折,再加上合理的自主定价系数,保费优惠是颇为可观的。2026年的车险定价体系彻底升级了,从仅仅看事故记录转变为三大系数联动的精细化模型。

交通违法所涉及的覆盖范畴仍处于拓展状态,保险公司日后甚至于有可能依据驾驶习惯、行驶的里程数来确定价格。这表明每一回出现违章情况,都是在为你下一年度的保险费用增添金额。驾驶行为良好的司机能够享受优待,频繁违章的人需要付出相应代价,这样的一套规则实际上是较为公平的。

你于今年进行续保之时,可晓得保费上涨了多少?是否曾因违章而遭受过损失?欢迎于评论区之中分享那些属于你的既往经历,为其点赞并予以转发,从而使更多的车主能够瞧见这一篇文章,切勿再在糊里糊涂的状态下多交纳那些本不该交的冤枉费用了。